離婚した場合、住宅ローンはどうなる?(弁護士:橘 里香)

1. 離婚したいが自宅の住宅ローンが残っているという場合、住宅ローンはどうなるのでしょうか?

結論から言えば、住宅ローンは銀行との契約ですので、夫婦が離婚したとしても銀行との契約は当然には変わりません。

例えば、夫婦で連帯債務者として住宅ローンを組み、夫婦共有名義で自宅を建設したが、その後、妻が子を連れて実家に戻り離婚することになった場合で考えてみましょう。

夫婦の間で自宅は夫が取得して住宅ローンを支払っていくと合意し、離婚することを決めたとします。

しかし、銀行との関係では、銀行との契約を改めない限り、妻は連帯債務者のままです。

夫が住宅ローンを支払わなくなれば、当然に妻に残債務の請求が来ることになります。

これでは妻は住んでもいない家のローンの請求を受けるかも知れないということになるので、安心して離婚できません。

夫側の立場からも問題があります。

所有権は登記されているので、夫が自宅を取得するということであれば、妻の持分について持分移転登記をしておかないと、将来住宅ローンを完済しても登記上単独所有にならないのです。

当然、途中で売却したいとなっても、妻の協力が得られないと売却もできないということになります。

離婚時に所有権移転登記をすれば良いのではないかとも考えられますが、これにも問題があります。

通常は住宅ローンの契約の中で、無断で所有権変更をしない約束条項が入っているので、銀行の了解なしに所有者変更をすることは特約違反に該当してしまうのです。

銀行も交えて協議して、登記の問題、住宅ローン契約の問題を解決することが必要となるのです。

2.住宅ローンについて離婚時に確認しておくべきこと

離婚時の住宅ローンについてどのようなことを確認していくべきか、どのような対応が考えられるか、見ていきたいと思います。

確認すべきこと

Step1 まず、自宅の名義・持分がどうなっているのかを確認しましょう。

法務局で登記を取得すると、名義や持分割合を確認できます。

登記の権利部の乙区には、抵当権の情報が記載されていますので、連帯債務者になっていれば、その旨も記載されていますので、自分が債務者になっているかどうかを確認しましょう。

共有になっている場合には、片方のみでは売却などの処分はできませんので、名義がどうなっているかはきちんと確認しましょう。

共有の場合、銀行とも協議の上、財産分与として持分譲渡を受けるなど、離婚時に所有・名義の問題をきちんと解決しておくことが必要です。

Step2 銀行との契約を確認しましょう。

住宅ローン契約時の消費貸借契約書を確認しましょう。

連帯債務者になっていなくとも、連帯保証人になっている場合もありますので、自身が連帯保証人になっていないかを契約書で確認しましょう。

連帯保証人になっている場合にも、債務者が支払いできなくなった場合、残債務の支払い請求を受けることになります。

このような責任をなくすためには、債務者と協力して銀行と交渉し、連帯保証人を変更してもらうなどの契約変更が必要となります。

併せて、住宅ローン返済予定表などで現時点での残ローン額を確認しましょう。

Step3 自宅の評価額を確認しましょう。

不動産の評価は時価で評価することが原則ですので、固定資産税評価額ではなく、不動産屋で売却する場合の査定額を確認しましょう。

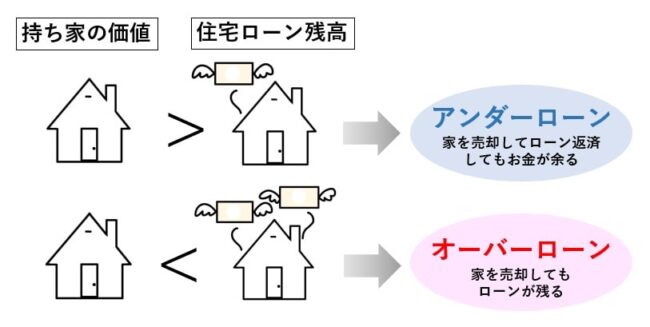

住宅ローンの残金の方が高い場合をオーバーローンと言います。

逆に売却額より住宅ローン残金の方が低い場合をアンダーローンと言います。

オーバーローンかアンダーローンか場合分けして見ていきましょう。

アンダーローンの場合

➀売却する場合

アンダーローン不動産の一番明解な離婚時の分与方法は、売却して手元に残った金額を二人で分けるという形です。

アンダーローンの場合、売却額で残ローンを完済して売るという形となるので、銀行との関係で問題が生じることはなく、買い手さえ見つかれば問題なく売却できます。

また、既存の住宅ローン契約は完済により終了することになるので、将来の責任問題が残らず、すっきりした形で離婚後の生活を送っていけることになります。

売却額から残ローンや諸費用を引いた金額が手元に残ることになりますので、これを二人で分けていくのが通常です。

②片方が取得する場合

アンダーローンであったとしても、場所によっては、簡単に売れるとも限りません。

そこで、売却ではなく、片方が取得するという解決を図ることも一つの方法です。

その場合には、二人で売れば売却益が出てお金がもらえたはずということになるので、この分の金額を自宅を取得する側から相手に支払って取得するのが一般的です。

ただし、いくらで売れるのかは実際に売るわけでない以上、あくまでも仮定の話でしかないことから、不動産の評価額を幾らと考えるのかが問題となってきます。

公平に進めるためには複数の業者から査定をとって協議することになります。

また、片方が取得する場合、登記上も取得する人の単独所有にしておかないと、将来売却したいという際に単独で売れないという問題が生じることになりますので、登記上も単独所有となるように登記手続きも行う必要があります。

住宅ローンの単独債務者がそのまま取得するのであれば大きな問題はありません。

他方が連帯保証人になっている場合には、連帯保証人を外せるかについて銀行と協議しましょう。

住宅ローンが連帯債務となっている事案で、一方が単独取得する場合には、上述したように住宅ローンの債権者にも事前に了解を得て名義変更を行う必要があります。

例えば、不動産が共有、住宅ローンも連帯債務の形の場合に、夫が自宅を取得するというケースの場合であれば、銀行と協議して免責的債務引受という処理をして住宅ローンを夫単独債務に変更していくか、又は、単独で住宅ローンを組み直して借り換えをすることが必要となります。

しかし、銀行からすると二人の収入を充てにしてお金を貸したのに、それが減って一人になるということは好ましくないので、簡単には了承してくれないケースも多くあり、その場合には繰り上げ返済をして残額を減らして了承を得たり、新たな連帯債務差や連帯保証人を追加するなど、銀行に了承してもらうための対策が必要になるケースも多いです。

住宅ローンは夫が単独債務者であるが、妻が取得するという場合、妻が残ローン額について妻名義で借り換えを行った上で財産分与で自宅名義を妻に変更することが一般的です。

オーバーローンの場合

➀売却する場合

オーバーローンの場合、売却することは簡単ではありません。

自宅には抵当権が設定されているので、売却するためには残ローンを返済して抵当権を抹消しなければいけないからです。

すなわち、抵当権を抹消して売却するために、売却額と残ローン額との差額を自身で準備することが必要となるのです。

預貯金等があり、そこから不足額を準備できるのであれば良いのですが、そうでない場合には、差額分について別途融資を受けたりすることが必要となるのです。

この不足額の準備ができなければ売却もできないことになります。

②片方が取得する場合

売却ができないのであれば、夫婦どちらかが取得して残ローンを支払っていくことが必要になりますが、上記アンダーローンで片方が取得する場合で記載したのと同様に、登記上の名義変更や金融機関との契約変更を行うことが必要になってきます。

しかし、既に記載しように銀行と協議して免責的債務引受や借り換えを行うことが難しい場合も多くあります。

離婚時に名義変更や金融機関との契約変更が難しい場合には、住宅ローンはそのままに、事実上取得する側が住宅ローンを支払っていくことを約束し、ローン完済した際に所有権移転登記手続きを行うことを合意しておくなどの方法を採る場合もあります。

ただし、夫婦間での約束でしかないので、約束に反して住宅ローンの支払いが滞った場合などには、銀行から連帯債務者や連帯保証人に請求が来る危険が残りますし、取得した側からしても、何十年も先に登記の手続きを行う必要があり、リスクや負担が残る形となります。

「離婚」「男女問題」「親権」「養育費等」「男女問題」「面会交流」「財産分与」「慰謝料」などについてお悩みの方、弁護士をお探しのみなさまは、一新総合法律事務所までどうぞお気軽にお問い合わせください。

不貞慰謝料請求のご相談は初回無料です。