離婚時に家のローンが残っていたら【住み続けるには?・売却するには?】

離婚する夫婦の中で、多くの方が不安を感じる問題のひとつは、住宅ローンについてです。

「残っている住宅ローンは誰が支払うのか?」「ローンが残っていても売却できるのか?」「住み続けられるのか?」など、多くの疑問があるかと思いますが、取るべき対応はローンの残債額や住宅の市場価値によっても異なってきます。

本コラムでは、離婚後の住宅ローンの対処法や、どちらかが住み続ける場合、売却する場合など、離婚時における住宅ローンの問題点についてケース別に詳しく解説します。

1. 住宅ローンが残っている場合に確認すること

離婚時に住宅ローンが残っている場合の対処方法としては、家を売却する、または、どちらか一方が自宅に住み続けローン返済をするという方法が考えられます。

ローン残債がある場合に、確認すべきこと、ケースごとにそれぞれどのような対応が考えられるかについてみていきたいと思います。

\住宅ローンの3つのcheckポイント/

①家の名義について

②ローンの契約内容について

③家の価値について

1-1 家の名義について確認

はじめに、家の名義人が誰になっているか確認しましょう。

家を売却できるのは名義人だけとなり、もし自宅が夫婦の共有名義になっている場合には、双方の合意がないと売却などの処分はできません。

名義人や持分割合については、法務局で登記簿謄本(登記事項証明書)を取得することで確認できます。

登記の権利部の乙区には、抵当権の情報が記載されています。

連帯債務者になっている場合は、その旨も記載されていますので自分が債務者になっているかどうかについても同時に確認することができます。

1-2 ローンの契約内容について確認

次に、住宅ローン契約時の消費貸借契約書でローンの名義人(=債務者)を確認します。

連帯債務者になっていなくても、連帯保証人になっている場合もあります。

住宅ローンを夫婦で借りる場合、「連帯債務型」「連帯保証型」「ペアローン」の3種類の方法が考えられます。

連帯債務型

2人の収入を合算して住宅ローン審査をしてもらう借り方の1つです。

1つの借り入れに対して夫婦それぞれが全額の債務を負う形となります。

住宅ローンにおける連帯債務の場合、夫婦2人のうちどちらか1人が主債務者となり、もう1人が連帯債務者として借り入れを行います。

ローン契約自体は1本ですが、連帯債務者も主債務者と同じ債務を負うことになります。

連帯保証型

夫婦の一方が債務者となり住宅ローンを契約し、もう一方がその連帯保証人となる方法です。

ローン契約自体は1本です。

債務者が返済しない場合、連帯保証人は主債務者に代わり、債務の全額について返済する義務を負います。

単なる保証の場合と異なり、「連帯」保証の場合、連帯保証人は先に債務者に請求するよう求めたり、先に債務者の財産を差し押さえるよう求める権利はありません。

ペアローン

1つの家に関して、夫婦それぞれがローンを組む方法で、ローン契約は2本になります。

ペアローンの場合、夫婦はお互いのローン契約の連帯保証人となります。

住宅ローンの返済義務は、その家の名義人や実際に住んでいる人ではなく、ローン契約の名義人(債務者)に課せられます。

ただし、連帯保証人になっている場合には、ローン名義人(債務者)が住宅ローンの支払いを滞らせた場合、銀行から残債務の支払い請求を受けることになります。

離婚時には住宅ローンの契約形態と、併せて、住宅ローン返済予定表などで現時点での残ローン額を確認しておきましょう。

1-3 家の価値について確認

現在の家の価値を判断したい場合、不動産の評価は時価で評価することが原則ですので、固定資産税評価額ではなく、不動産会社で売却する場合の査定額を調べます。

市場価値がわかれば、「売却した場合に得られる額」と「ローン残額」を比較することで、家を売却することにより住宅ローンが完済可能かなどを判断できるようになります。

1-4 残った住宅ローンと離婚時の財産分与

基本的に、住宅ローンが残っている状態の家でも離婚時の財産分与の対象となります。

所有する家や土地の時価がローンの残債額を上回っていれば、そのプラスの部分が財産分与の対象となり、プラスの部分を夫婦で折半し財産分与します。

ただし、ローンの残債額が不動産の時価を上回っている場合(この状態を“オーバーローン”といいますが、詳細は「2-2オーバーローンの場合」で解説します)は事情が異なってきます。

財産分与における債務の扱いは説が分かれているところですが、多数説は、財産分与は原則、プラスの財産に対して行われるもので、すべての財産を清算しても借金が上回る場合には、債務を財産分与の対象にはできないと考えます。

例えば、夫婦の財産としては自宅のみであり、その自宅はオーバーローンという場合には、財産分与として金員を求めることも、残存債務の負担を求めることも認められないと考えられています。

住宅ローンは夫婦の共同生活のための借金であり、負債についても夫婦それぞれで負っていくことが公平という考え方もありえるところですが、裁判所が、離婚訴訟で、銀行との法律関係を変えることはできないので、判決等で債務の一部について被告が返済をしろと命じることは出来ないのです。

銀行との関係では、ローンの名義人に返済義務があり、ローン名義人が全額返済していくことになります。

2.家を売却する場合

離婚時に家の売却を検討する場合、住宅ローンの残債状況や、住宅の市場価値、夫婦双方の意向に応じて選択肢が異なってきます。

特にローンの残債状況は、住宅をどうすればよいかの判断に大きく影響します。

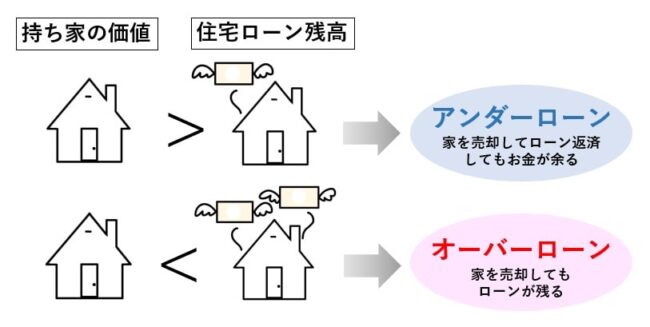

住宅ローンの残債額が家の売却額よりも高い場合を「オーバーローン」と言い、逆に家の売却額より住宅ローン残債額の方が低い場合を「アンダーローン」と言います。

取るべき対処方法について、オーバーローン、アンダーローン、それぞれの場合に分けてみていきたいと思います。

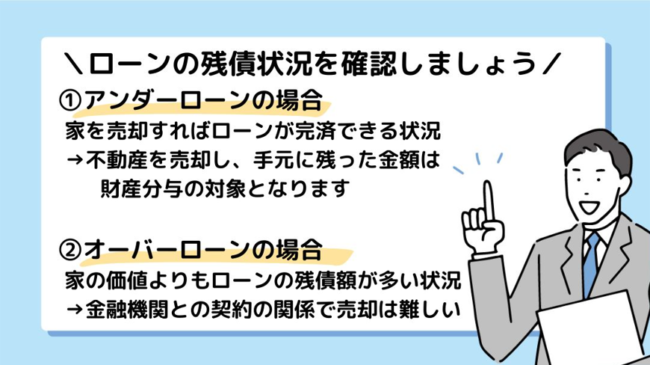

2-1 アンダーローンの場合

アンダーローンの場合、不動産(家や土地)の一番わかりやすい分与方法は、不動産を売却をして手元に残った金額を二人で分けるという形です。

ローンを清算した後、手元に残った金額は離婚の財産分与の対象となります。

自宅の売却額で残ローンを完済して売るという形となるので、銀行との契約関係で問題が生じることはありません。

離婚後にローンの支払い責任について問題が残らず、離婚後の生活を不安なく送っていけることになります。

2-2 オーバーローンの場合

オーバーローンとは、住宅ローンの残債が家の現在の市場価値を上回っており、家の売却額だけでは住宅ローンの完済が不可能な状態です。

オーバーローンの場合、不動産を売却することは簡単ではありません。

自宅には抵当権が設定されているので、売却するためには残ローンを返済して抵当権を抹消しなければいけないからです。

抵当権とは、住宅ローンを借りる際に、金融機関が購入する家や土地に対して設定する権利のことです。

もしローンの支払いを滞納させた場合には、抵当権を設定した家と土地を銀行が差押えたり競売にかけたりすることができます。

抵当権を抹消して家を売却するためには、売却額と残ローン額との差額(不足分)を自身で準備することが必要となります。

十分な預貯金等があり、そこから不足額を準備できるのであれば良いのですが、そうでない場合には、差額分について別途融資を受けたりすることが必要となります。

この不足額の準備ができなければ、残念ながら住宅を売却することはできません。

そのため、オーバーローンの場合は、夫婦の一方が住み続けながらローンを返済していく方法をとることになるのが一般的でしょう。

2-3 家の売却方法について

不動産売却方法には「仲介」と「買取」の2つがあります。

仲介とは、不動産会社に仲介してもらい販売する方法で、買主を自分で選ぶことができ、市場の相場価格に近い値段で売却しやすいというメリットがあります。

一方で、仲介手数料が発生する、売却までに時間がかかり結果的に値下げしないと売却できないという可能性もあるので注意が必要です。

買取とは不動産会社に住宅を買い取ってもらう方法です。

すぐに現金化でき、仲介手数料も発生しないというメリットがあります。

一方で、不動産会社への売却価格は市場販売価格の相場よりも低価格になってしまうというデメリットがあります。

3. 離婚後も住み続ける場合

アンダーローンの場合、自宅を売却してローンを完済し、売却益を財産分与する方法が一般的です。

しかし、すぐに家が売れるとも限りませんし、事情により一方が住み続けたいと考える場合もあるでしょう。

そこで、売却ではなく、片方が取得するという解決を図ることも一つの方法です。

その場合、本来ならば自宅を売ることで売却益が出て、財産分与によりお金がもらえたはずということになるので、財産分与で得られたであろう金額を自宅を取得する側から相手に支払って、家を取得するのが一般的です。

売却額をいくらと想定するのかが問題となりますが、業者によって査定価格が異なることもあるので、公平に進めるためには、複数の業者から査定をとって、協議するのが良いでしょう。

3-1 ローンの名義人が住み続ける場合

例えば、住宅ローンは夫単独名義となっていて、夫がそのまま自宅を取得して、住み続けるという場合、住宅ローンについては、特に変更をする必要はなく、離婚後もそのまま夫が返済を続けていけばよいということになります。

ただ、住宅ローンは夫単独名義だが、妻が連帯保証人になっているという場合は、そのままだと、夫がローンの支払いを滞らせた場合に、妻には離婚後も連帯保証人として請求を受けるリスクが残ってしまいます。

妻側からすれば、保証のリスクだけ引き受け続けるのは嫌だということになるので、連帯保証人を外して欲しいと求めていくことになります。

連帯保証を外せるかどうかは、銀行と協議していくことになります。

3-2 ローンの名義人ではない方が住み続ける場合

夫が住宅ローンの単独債務者であるが、妻が自宅を取得するという場合、妻が残ローン額について妻名義で借り換えを行った上で、財産分与で自宅名義を妻に変更することが一般的な方法です。

ただし、妻名義で借り換えするには、妻に十分な返済能力と安定した収入があり、金融機関の審査に通らなければなりません。

金融機関との契約変更が難しい場合には、住宅ローンはそのままに、事実上自宅を取得する妻が、夫名義の住宅ローン引き落とし口座にローン分を入金して、ローンを支払っていくことを約束し、ローン完済した際に所有権移転登記手続きを行うことを合意しておくなどの方法を採る場合もあります。

ただし、夫婦の間でそのような約束をしても、銀行との関係は変わらない以上、妻からのローン支払いが滞った場合でも夫は銀行との関係でローン支払義務を負う事になりますし、逆に、妻がローン分を支払い完済したのに、ローン完済後に夫が名義変更に応じてくれない、ローン返済用に夫名義の口座に入金したお金がローン返済以外の用途で使用されてしまうなどのトラブルが起こる可能性もあります。

また口約束では、約束を勝手に反故にされる危険もあるので、夫婦間で話し合いをした内容を離婚協議書に明記しておくことが重要です。

そのほか、ローンの名義人を夫のままにして、妻子が自宅に住み続ける方法として、夫が慰謝料または養育費の代わりに住宅ローンの返済をしていくパターンもあります。

ただ、この場合、夫が病気や失業、自己破産などでローンの支払いが困難になった場合に、抵当権により自宅が競売にかけられてしまい、妻は突然住む家を失ってしまう危険もあります。

その他、住宅ローンをそのままにローンの名義人以外が自宅に住む場合に気をつけなければいけないのは、多くの場合、住宅ローン借り入れの際の約款でローン名義人以外の使用が制限されている場合が多く、ローン名義人ではない人物が自宅を使用していることにより、銀行から資金使途違反と判断されローンの一括返済を求められる可能性がある点です。

3-3 ローンが連帯債務となっている場合

住宅ローンが連帯債務となっているケースで、一方が単独取得する場合、登記上の所有者変更(持分譲渡)の問題と銀行との関係、この2つが問題となります。

例えば、不動産が共有、住宅ローンも連帯債務のケースで、妻が自宅を取得するという場合、まず、自宅について法律上きちんと妻単独のものとするためには、登記上も夫持分を妻に譲渡し、妻単独名義にする必要があります。

ただ、銀行から了解を得ないまま勝手に名義変更してしまうと、住宅ローンの契約違反となり、一括返済を求められる危険性が生じます。

そこで、名義変更前に、住宅ローン債権者とも協議し、事前に了解を得る必要があります。

また、自宅の持ち分を譲渡する夫側からは、持分を譲渡する以上、銀行との間の返済の責任も妻単独で負って欲しいということになるでしょう。

銀行と協議して免責的債務引受という処理をして住宅ローンを夫の妻独債務に変更するか、又は、妻が単独で住宅ローンを組み直して借り換えをすることが必要となります。

しかし、銀行からすると、返済義務を負う者が2人から1人に減ることは望ましいことではないことから、ローンの契約内容変更について銀行から了承を得ることが難しい場合も多く、その場合には繰り上げ返済をしてローン残額を減らしたり、新たな連帯債務者や連帯保証人を追加するなど、銀行に了承してもらうための対策が必要になるでしょう。

連帯債務の場合にも、住宅ローンの変更ができない場合、事実上自宅を取得する者(上記例だと夫)がローンを支払っていくことを約束し、ローン完済した際に持分移転登記手続きを行うことを合意しておくなどの方法を採る場合もあります。

ただ、その場合、妻が返済できなくなった場合に、夫は銀行に返済していかなければなりません。

4. 離婚時における住宅ローンのトラブル

登記上の所有者名義の変更や銀行との住宅ローンの変更をきちんと行わないまま夫婦間の約束のみで離婚した場合、様々なリスクが伴います。

4-1 了解なく家を売却される

家を売却する権利は家の名義人にあります。

例えば、夫名義の家に離婚後も名義変更しない状態で妻子で住み続けていた場合、ローンの支払いが厳しいなどの事情により夫が相談なく自宅を売却してしまうといった可能性があります。

ローンの支払いが滞ったとの理由で、債権者により抵当権の実行による競売や、差押え、強制競売をされるリスクもあります。

仮に、ローンの支払いは妻が行う約束をして、妻がきちんと住宅ローンを支払っていた場合でも、夫が多額の借金をして返済を滞らせてしまったりすると、夫名義の自宅も債権者から差押えをされる危険があります。

このようなトラブルを防ぐためには、離婚時に家を取得する人に名義人を変更しておく必要があります。

4-2 住宅ローンの支払いが滞る

例えば、自宅は共有、住宅ローンは夫と妻との連帯債務となっていたが、離婚にあたり、家は夫が取得し、夫がローンを支払っていく約束をしていた場合でも、住宅ローンについてきちんと妻の責任を0とする手続きを取っていなければ、夫が支払いを滞らせてしまえば、契約内容に基づき妻がローンを支払っていかなければならなくなります。

住宅ローンの契約変更や、ローンの借り換え、名義変更など、離婚時に住宅ローンの契約をしっかり確認し、状況に応じて適切に契約の変更手続きを行うことは難しいものですが、離婚後の生活を安心して送るためにも弁護士などに相談することをおすすめします。

4-3 退去期限が守られない

自宅は夫単独名義、住宅ローンも夫単独債務者だが、子どもがある程度大きくなるまでは自宅に妻子が住み続けることを了承し、住宅ローンは夫が支払い続けるというケースもあります。

ただ、その場合も、離婚時に「子どもが小学校を卒業するまで」など利用期限を設定したはずなのに、退居期限になっても妻子が退去しないというトラブルが起こる可能性があります。

退居期限を超えて妻子が居住を続けることで、家の単独名義人であるにもかかわらず夫は家の売却や賃貸、名義変更などの手続きが進められない事態になります。

このようなトラブルを防ぐためにも、離婚時に公正証書のかたちで離婚協議書を作成し、家の使用権限や期限について明記しておくことが必要です。

5. まとめ

離婚に伴う財産分与において、住宅ローンの問題は金額も大きく、ローン返済期間も長いため、大きなもめ事の原因になりがちです。

離婚後の住宅ローンについてどうすればよいかは、住宅の名義や市場価値、ローン契約の内容などによって異なり、それによって対応方法も変わります。

離婚時の住宅ローン問題は、夫婦間だけの問題ではなく、金融機関との交渉や、不動産会社への売却なども関係してきますので、手続きが非常に複雑になってきます。

また、金融機関は離婚を理由とした返済中のローン契約内容変更や、名義人変更を無条件に了承してくれることはあまりないのが現状です。

そのため、離婚時に残っている住宅ローンの問題については、専門知識と経験を有する弁護士に相談することをおすすめします。

初期段階から法的なサポートを得ることで、残った住宅ローンに適切に対処することができ、安心して離婚後の生活を送ることができます。

どんなささいな疑問でも、まずは一新総合法律事務所の離婚チーム弁護士にお気軽にお問い合わせください。

夫婦の借金・ローンは離婚したらどうなる?支払い義務や注意点

\このコラムでわかること/・離婚する場合、借金はどうなるのか?自分に返済義務がある場合とない場合について・借金の状況について調べる方法・離婚時に借金がある場合の.....