財産分与で株式はどう扱われる?評価方法・分け方を徹底解説

はじめに

離婚の際、財産分与の対象となるのは預貯金や不動産だけではありません。

株式や投資信託などの有価証券も財産分与の対象となる場合があります。

特に株式は、評価の難しさや税金、名義変更の手続きなどが関わるため、正しい知識が欠かせません。

本記事では、所有する株式が分与対象となるかの判断基準、評価方法、実際の分け方や注意点などについて詳しく解説します。

1. 財産分与の基本について

財産分与とは、婚姻中に夫婦が共同で築いた「共有財産」を、離婚時(または離婚後)に公平に分配する制度です。

対象となるのは、婚姻期間中に形成・維持してきた財産であり、預貯金・不動産・車・株式などの投資商品、さらには家具や家電といった生活用品まで含まれます。

生活費のための借金や住宅ローンなど、マイナスの財産も対象になりえます。

一方で、婚姻前からの所有していた個人財産や、相続・贈与によって取得した財産は「特有財産」として扱われ、通常は分与の対象になりません。

分与の割合は原則として2分の1ずつ折半ですが、夫婦の合意によって柔軟に取り決めることも可能です。

| 【財産分与の基本ルール】 ✅原則2分の1ルール:共有財産は折半 ✅対象となる財産:婚姻期間中に取得した預貯金、不動産、車、株式、家具家電など ✅対象外の財産:婚姻前からの個人財産、相続や贈与で取得した特有財産 |

このように、財産分与の基本を理解することが、株式をどう扱うかを考える前提となります。

▼財産分与については以下のコラムで詳しく解説しています。

2. 株式は財産分与の対象になるのか?

原則として、婚姻期間中に取得した株式は財産分与の対象になります。

例えば以下のケースが考えられます。

・婚姻期間中の給与や賞与を原資にして購入した株式

・婚姻期間中に積立投資で取得した株式

・会社から付与されたストックオプションを行使して得た株式

また、婚姻期間中に取得した株式の配当金や投資信託の分配金などの利益についても、共有財産と扱われるのが一般的です。

一方、婚姻前から保有していた株式や投資信託、相続・贈与によって取得した株式などは、その配当金等も含め「特有財産」として扱われ、原則として分与の対象外です。

ただし、特有財産である株式等から婚姻期間中に得られた収益が家計に組み込まれている場合には、共有財産とみなされることがありますので注意が必要です。

どの部分までが共有財産に該当するのかを整理しておくことが、分与の際のトラブル防止につながります。

3. 株式の評価方法について

株式の評価は離婚時の大きな争点となりますが、上場株式と非上場株式では評価基準が異なります。

代表的な方法は以下の通りです。

| 株式の評価基準 |

|---|

| ①上場株式 ・一般的には証券会社の取引価格(市場価格)を参考にします。 |

| ②非上場株式 ・市場価格が存在しないため、純資産方式、配当還元方式、類似業種比準方式、収益還元方式といった各方式による専門的な評価が必要です。 ・株式譲渡制限がある場合、現実的に分与するのが困難なこともあります。 |

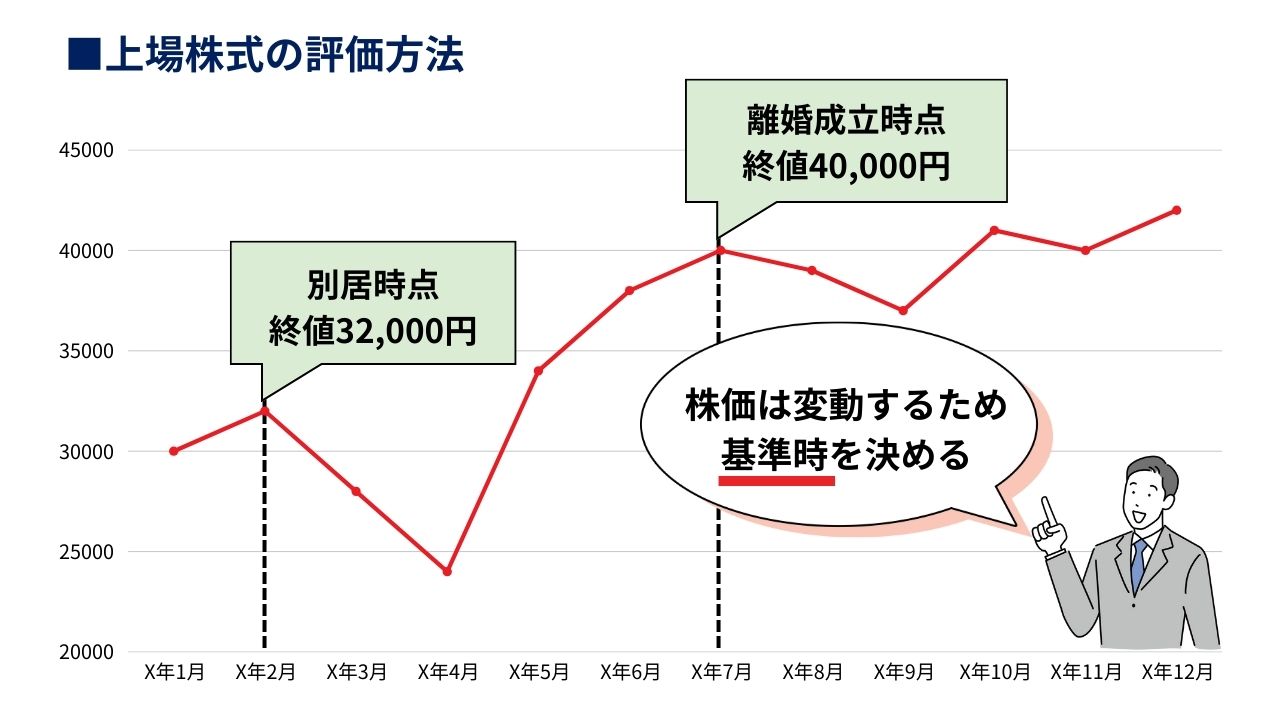

3-1. 上場株式の評価の基準時と計算方法

一般的には離婚成立時点や別居時点などが基準時になりますが、夫婦間の話し合いで基準時点を決めることもあります。

裁判実務上は、離婚成立時点で別居をしている場合が多いことから、別居時点を基準とする場合が多いといえます。

いずれにせよ、株式の評価の基準時点は、株価変動が生じた場合などをも想定して合意しておかないと、株価の差による不公平感が生じる可能性がありますので注意が必要です。

計算方法としては、基準日の終値を時価とみなし、「時価(基準時の終値) × 株数」で計算する方法が一般的です。

(例)所有株数を50株として、上のグラフを基に評価額を計算してみます。

①基準時=別居時点とした場合

終値32,000円×50株=1,600,000円

②基準時=離婚成立時点とした場合

終値40,000円×50株=2,000,000円

短期的な株価変動による混乱を防ぐため、複数日平均などを使用することもあります。

いずれにせよ、評価方法を明確にし、合意した内容を書面で残しておきましょう。

3-2. 非上場株式の主な評価方式

非上場株式は上場市場がないため、市場価格をベースにした時価評価ができないのが特徴です。

代わりに、前述のとおり、4つの評価の方式が用いられます。

| ①純資産方式 | 会社の資産総額から負債と法人税などを差し引いた純資産価額を、発行済株式数で除した額とします。 |

| ②配当還元方式 | 会社の配当金額を基準として、これを発行済株式数で除した額とします。 |

| ③類似業種比準方式 | 同じ業種の上場企業の株価指標などを比較検討し、自社の業績や配当水準を鑑みて評価額を導きます。 |

| ④収益還元方式 | 将来の予想年間税引後利益を資本還元率で除したものを、発行済株式数で除して評価額を算定します。 |

これらの評価方式は概算となる場合が多く、企業によっては業績推移や将来性を加味する必要があるため、弁護士や税理士、会計士などの専門家による詳細な査定が不可欠です。

特に経営参加型株式や家族経営などの特殊な事情がある株式を保有している場合、評価が難航することが多いため、早期の段階で相談することをおすすめします。

3-3. 評価タイミングにおける注意点

株価は日々変動するため、評価のタイミングの取り方で分与額が大きく変わる可能性があります。

離婚協議が長期化している間に株価が急騰・急落すれば、どの価格を基準に評価すべきかが夫婦間の争点になりやすいです。

できるだけ双方が納得できる基準日を設定し、後々のトラブルを避けるようにすることが重要です。

また、調停や裁判など公的手続きに移行する際は、裁判所が提案・指定をする基準日や評価方法になるケースがあります。

早期解決のためには、余裕をもって準備と検討をし、可能であれば協議段階で合意に至るように努力することも望ましいといえます。

4. 株式の分与方法

株式の財産分与のやり方としては、以下の方法が考えられます。

| ①現物分割 | 株式そのものを夫婦で分け合う |

| ②代償分割 | 対象となる株式を査定し、夫婦の一方が株式全部を取得して、他方に(同等の価値を持つ別の財産や現金などで)対価を支払う |

| ③換価分割 | 対象となる株式をすべて売却して、その売却代金を夫婦で分け合う |

保有している株式が上場会社の株式の場合、株式は自由に譲渡することができますし、その評価額も証券取引所の株価(市場価格)を確認すれば明らかになりますので、上記①~③の方法で柔軟に財産分与を行うことができます(評価額は婚姻関係破たん時ではなく離婚成立日を基準にします)。

なお、株式の売却価格などによっては譲渡所得が発生し、税金がかかるため注意が必要です。

一方、上場されていない会社の株式(非上場株式)の場合、評価額の指標がないため、財産分与を行うには、まずは株式の評価額を算定しなければなりません。

非上場株式の評価方法については、3-2で解説したとおりです。

なお、評価額をめぐって夫婦間での対立が激しい場合などには、最終的に裁判所で公認会計士等による鑑定が行われることもあります。

ここで、家族で中小規模の会社を経営しており、所有株式が個人名義ではなく経営する会社名義の株式である場合には注意が必要です。

会社は個人とは「別人格」であり婚姻関係とは関係ないものですので、会社名義の株式は会社の財産と考えられ、財産分与の対象にはなりません。

夫婦で自社の株式を所有している場合には、会社の経営を続ける側が他方から株式を譲り受けるのが一般的です。

このようなケースでも譲り受けの対価を決めるにあたって、株式の評価額が問題になることがあります。

5.株式の財産分与の手順

次に、分与対象となる財産に株式が含まれている場合の、実際の分与手順について解説します。

5-1. 財産目録の作成と株式等のリストアップ

最初のステップとして、すべての資産をリストアップして財産目録を作成します。

銀行口座や不動産だけでなく、証券会社の口座ごとに株式や投資信託の明細を書き出すことが重要です。

口座が複数ある場合は、取りこぼしのないように情報収集しましょう。

この段階で実際にどれだけの株式等を保有しているかを明らかにし、特有財産なのか共有財産なのかの選別もします。

資産の把握が不十分だと離婚後にトラブルに発展するケースも多いので、正確な目録作りを心掛けるのがポイントです。

5-2. 財産分与割合の決定と評価額の交渉

続いて、共有財産の対象となるものの評価額を算定し、その総額をもとに、どのように分け合うのかを話し合います。

株式の価値や将来の価格変動リスクなどが評価に影響するため、売却して現金を得る段階で分けるのか、そのままどちらかが保有するのかによって話し合いの内容が変わることもあります。

また、婚姻期間中の資産形成における夫婦双方の貢献度や今後のそれぞれの生活設計も考慮し、双方が納得できる割合を見出すことが大切です。

5-3. 名義変更・売却・現金化などの方法を検討

所有する株式の種類により、手数料や税負担を考慮しながら「現物分割・代償分割・換価分割」の中で分割しやすい方法を検討し、お互いが最も合意しやすい手段を話し合いましょう。

5-4. 協議離婚・調停・裁判での手続きの流れ

話し合いにより財産分与やそのほかの離婚条件について合意することができた場合、合意した内容を離婚協議書や公正証書に残すことが後の紛争防止に役立つと言えます。

協議離婚がまとまらない場合、家庭裁判所での調停や裁判手続きをとることもできます。

まず、調停では、調停委員会が双方の言い分を聞きながら合意を促し、ここでも財産分与についての意見調整が行われます。

次に、調停でも合意に至らない場合は、最終的に離婚裁判手続きをとることができ、裁判所が離婚の裁判の中で財産分与の内容を法的に決定するという流れになります。

なお、先に離婚し、後日財産分与の調停(審判)手続きをとることもできますが、離婚後2年以内に財産分与の請求をしなくてはなりません(民法改正により、請求期限は5年になりました(2026年5月までに施行予定))。

6. 株式や投資信託に関する税金・譲渡所得の注意点

財産分与によって生じる譲渡益や配当には、税金が関わる場合があります。

想定外の負担を避けるために、事前に理解しておきましょう。

6-1. 譲渡益・配当金の課税

株式を売却して得られる譲渡益や、投資信託の分配金は課税対象となることが一般的です。

離婚を機に株式を売却する人も多いですが、売却のタイミングによっては大きく譲渡益が発生することもあります。

株式を換価分割等する前に、税金を差し引いた後の手取り金額を確認することで、より公平な財産分与につなげることが可能です。

6-2. 財産分与に伴う税金が発生するケース

原則として、財産分与そのものに税金はかかりません。

しかし、株式を売却して現金化する際に、前述のとおり譲渡所得が発生する場合には、課税対象になり得ます。

また、分与された財産額が婚姻中の夫婦の協力によって得られた財産額やその他全ての事情を総合的に考慮しても多過ぎる場合などの特定の条件下では贈与扱いになる可能性もあり、思わぬ課税リスク(贈与税が発生するリスク)が生じることがあります。

特に夫婦間で極端に不公平な取り決めをした場合には、税務上の問題に発展する恐れがある点に注意が必要です。

7. よくある質問・トラブル事例

離婚時の株式の分与に関してよくある疑問を紹介します。

7-1. 相手が株式を隠していた場合の対処法

離婚時の財産隠しが発覚した場合、まずは、相手に対して証券口座の開示請求や調査を行い、どの程度の資産が存在するのかを明らかにすることが求められます。

必要に応じて弁護士に相談し、法的手段で情報開示を求める方法もあります。

財産分与の合意後に、隠されていた財産が見つかった場合、財産分与の取消しの手続きをとった上で、隠されていた財産を含めて改めて財産分与の手続きをやり直すことを検討します。

夫婦間での詐欺や窃盗行為による刑罰は免除されるため罪には問われませんが、悪質な財産隠しに対しては、損害賠償請求が認められる可能性があります。

7-2. 自社株式を保有しているケース

夫婦の一方が自社株式を保有していると、かかる夫婦の一方(である経営者)は株式を手放すことを考えていないことが多いなど会社の運営や議決権の問題が絡んでくるため譲渡したり売却することが難しくなる傾向があります。

また、会社の定款に株式の譲渡制限が含まれている場合、そもそも自由に売却できない可能性や、売却を予定していない株式であるため買い手がつきにくいという可能性もあります。

したがって、分割方法としては現物分割や換価分割ではなく、代償分割などでの対応をすることが多いといえます。

7-3. 海外口座で保有する株式や投資信託はどうなる?

離婚時には国外の金融機関にある資産も含めて財産分与の対象となります。

海外資産の場合は為替リスクや現地の税制、規制などが関わってくるため、手続きが煩雑化する傾向があります。

さらに、現金化のタイミングで為替変動が生じれば、分与額にも影響を及ぼすでしょう。

あらかじめ海外資産を含めた全体像を把握し、専門家に相談するのが合理的といえます。

まとめ 株式を含む財産分与は早めに専門家へ相談を

離婚時における株式の分与方法については、以下のポイントが重要になります。

・婚姻中に取得した株式は原則分与の対象になる

・株式の評価方法は上場株と非上場株で大きく異なる

・分与方法は3つあるが、実務上は現金化したり代償金で調整したりすることもある

・株式の評価方法やタイミングについて十分に配慮する必要がある

以上のとおり、株式については、財産分与に際して他の財産とは異なる配慮が必要になります。

また、財産隠しや海外口座の存在、自社株式の取り扱いなど、個々の事情によって問題が複雑化するケースも少なくありません。

こうしたトラブルを避けるためにも、正確な情報開示と弁護士への早期の相談が何よりも大切です。

離婚に際し、夫婦のいずれかが株式を保有しているという場合には、ぜひ一度、離婚問題に注力する一新総合法律事務所の離婚チーム弁護士にご相談ください。

▼一新総合法律事務所で扱った“投資財産”を含む財産分与の解決事例をご紹介します▼

財産分与について交渉し投資財産を解約せず維持できた事例

事案の概要 妻が不貞し、夫が離婚を求めた事例です。 夫側から調停を申し立てたところ、妻は不貞の事実を否定したものの離婚には応じ、財産分与等の協議を行いました。 .....